Les trajectoires ne sont pas convergentes au sein des grands marchés d’Europe de l’Ouest : à l’exception de l’Espagne qui poursuivra sa progression, la majorité des pays sera en recul. La Chine connaîtra sa première panne de croissance, tandis que les Etats-Unis amorceront la phase baissière du cycle. La reprise se poursuivra en revanche en Russie et au Brésil comme en Inde où l’essor était attendu de longue date.

En Europe : changement de régime

Une moindre dynamique économique et des vents réglementaires contraires précipitent à la baisse les immatriculations en Europe. Depuis septembre et l’entrée en vigueur du WLTP[1], la nouvelle et beaucoup plus stricte norme d’homologation environnementale des véhicules, les ventes affichent des reculs significatifs. Après un mois d’août euphorique à +26,6% en raison d’achats d’anticipation précédant la mise en place du WLTP, les ventes de véhicules aux particuliers ont décroché sur un an de 23%, 7,3% et 8,3% en septembre, octobre et novembre. Au bilan 2018, on n’attend désormais guère mieux en Europe qu’une stabilisation du marché au niveau de 2017.

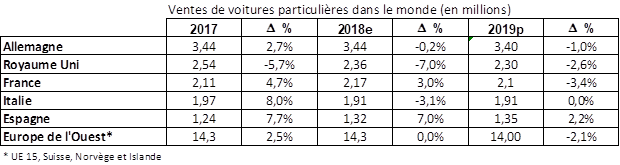

Les trajectoires ne sont pas convergentes au sein des grands marchés d’Europe de l’Ouest. En proie aux incertitudes du Brexit, le marché a reculé de 7% sur l’ensemble de l’année au Royaume-Uni. L’Italie a limité la contraction à 3,1, tandis que le leader continental, l’Allemagne a quasiment fait du sur place (-0,2%). Seule l’Espagne a poursuivi la remontada amorcée depuis quelques années avec une solide hausse de 7%. Quant à la France, avec + 3% au compteur 2018, elle a affiché une 5ème année de hausse consécutive, certainement la dernière : on mise sur un recul compris entre 3 et 4% pour 2019.

Le haut de cycle a été atteint et dépassé sur le marché européen dont le volume régressera en 2019. En dépit du renforcement des primes à la conversion et des progrès sur le marché de l’emploi, la poursuite du ralentissement économique, la multiplication des mesures de restriction de circulation dans les grands centres urbains aboutiront à une régression des ventes de véhicules légers. Cependant, la montée en puissance du leasing (Location avec Option d’Achat et Location Longue Durée) - adopté par 35% des ménages acheteurs français en 2017 jouera un rôle d’amortisseur grâce à la mécanique de renouvellements programmés des contrats de location.

En Chine : première panne de croissance

Plus inattendu, inédit et lourd de conséquences pour le marché automobile mondial, pour la première fois depuis son décollage il y a 20 ans, la Chine a vu ses ventes mensuelles diminuer en 2018. En Juillet (-4%), Aout (-3,8%), septembre (-11,6%), octobre (-11,7%) et novembre (-13,9%), le marché s’est clairement retourné dans un contexte de ralentissement de l'économie, de tensions commerciales et tarifaires avec les Etats-Unis avec de surcroit un contrôle plus strict du crédit à la consommation.

Beaucoup de Chinois avaient anticipé leurs achats ces deux dernières années pour profiter de la réduction fiscale sur les petits véhicules. Mais le gouvernement a clairement indiqué qu’il ne comptait pas reconduire les baisses de taxes. Après une perte de 3% environ en 2018, la reprise encore incertaine du marché ne devrait pas excéder 4% en 2019, pour un volume supérieur à 29 millions de véhicule tout de même.

Les Etats-Unis et le Japon : les bonnes surprises

A l’opposé, et à contre-pied des attentes, les ventes font de la résistance aux Etats-Unis. Elles évoluent sur une ligne de crête proche de 0%, pour un cumul annuel 2018 à 0,3%. Les achats de berlines ont reculé de 13% tandis que les « light truck » (SUV et Pick-up) ont profité de carburants issus de pétrole de schiste bon marché pour gagner 8%.

Si des pauses ont été annoncées pour la hausse des taux d’intérêt et celle des droits de douanes pour les véhicules importés, elles pèseront sur la demande ces prochains mois. En haut de cycle et à des sommets historiques depuis 2016, le marché devrait perdre environ 4% de sa substance en 2019.

La constance est aussi de règle au japon. Les ventes de voitures se sont stabilisées à +0,7% en 2018. Mais ce sont les petites voitures (moins de 660 cm3 et 35% du marché) qui tiennent le marché avec +4,4% sur l’année contre -1,3% pour les voitures conventionnelles. Le Japon devrait reprendre dès 2019 sa tendance baissière structurellement liée à son déclin démographique.

En Russie et au Brésil : la reprise se poursuit

Malgré des tensions politiques internationales pour l’un et nationales pour l’autre, comme en 2017, les deux pays partagent sur le front automobile les mêmes rythmes de rattrapage de leurs volumes perdus. A fin novembre 2018, les deux marchés affichent 14% de croissance de leurs marchés véhicules légers. La Russie, qui pesait près de 3 millions de voitures en 2008, clôturera l’année proche de 1,8 millions d’unités. Quant au Brésil, le souvenir de ses 3,6 millions de ventes en 2012 restera lointain avec une performance 2018 à 2,5 millions environ. Autant dire que le potentiel de reprise des ventes reste intact dans ces deux parties du monde qui devraient poursuivre leur croissance soutenue en 2019.

En Inde : le décollage, enfin

Le marché indien, dont le potentiel est énorme au regard de la démographie du pays, semble bien engagé sur son chemin de développement. Après une hausse de 9,5% en 2017, les acquis à fin novembre indiquent qu’au cumul 2018 le marché restent bien orienté malgré les baisses récentes. Avec plus de 4 millions de véhicules légers commercialisés annuellement, plus que n’importe quel pays européen, l’essor indien commence à peser dans le bilan mondial.

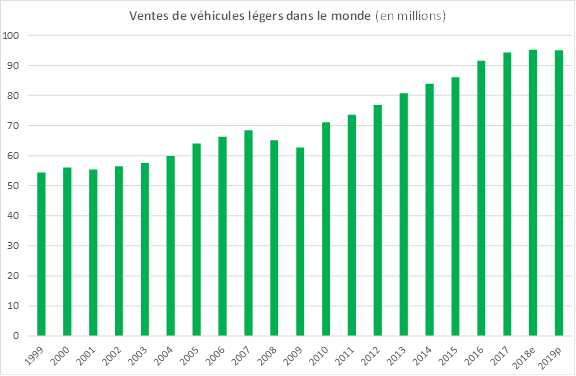

Des potentiels de croissance demeurent en Chine, en Inde, en Asie du Sud Est et en Afrique, mais ils ne s’exprimeront pas suffisamment ces prochains trimestres pour contrebalancer le retournement des marchés matures. A l’échelle planétaire, on attend pour le marché des véhicules légers une croissance limitée à moins de 1% cette année et guère mieux qu’une stabilisation en 2019.

Ventes de voitures particulières en Europe (en millions)